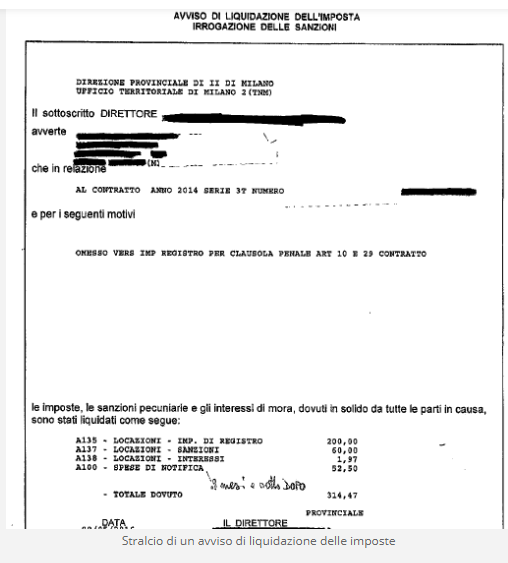

Da diverse settimane, si segnala l’arrivo di diversi avvisi di liquidazione da parte dell’Agenzia delle Entrate in merito alla clausola penale inserita all’interno dei contratti di locazione.

L’avviso ricevuto indica che, a parere dell’Ufficio, non si è provveduto a versare l’imposta di registro sulla clausola penale senza alcuna indicazione specifica o motivazione.

Per meglio comprendere la portata ed il significato della pretesa, è necessario richiamare una recente sentenza della CTP di Milano (618/1/2019). Tale sentenza fa riferimento alla clausola penale inserita nel contratto di locazione con l’obiettivo di disporre il divieto di sublocazione e/o maggiorazione degli interessi legali in caso di mancato pagamento del canone, le quali non rappresenterebbero delle pattuizioni accessorie al contratto bensì autonome e pertanto tassate autonomamente. Di conseguenza, la clausola penale inserita nel contratto di locazione sconta sempre una autonoma e ulteriore imposta di registro in misura fissa pari a 200 Euro, a prescindere da quella già versata per la registrazione del contratto.

Secondo la CTP di Milano ” la previsione pattizia sia dell’obbligo di corresponsione di interessi di mora con maggiorazione, sia del pagamento di una somma in caso di violazione del divieto di sublocazione, abbia fonte negoziale e non legale. Pertanto, tali previsioni discendono esclusivamente dalla libera scelta dei contraenti, i quali hanno convenzionalmente stabilito che la corresponsione di interessi di mora maggiorati o penali costituisce la forma di risarcimento prevista in caso di ritardo nell’esecuzione dei pagamenti dovuti o di violazione del divieto di sublocazione. Tali clausole, così rafforzative, potevano essere anche tralasciate, quindi il fatto di averle inserite nel corpo del contratto, comporta il pagamento dell’imposta fissa. L’ufficio non ha contestato la legittimità di tale clausola, ma ne ha previsto semplicemente l’autonoma tassabilità, in quanto, annoverabile tra i patti disciplinanti gli effetti dell’adempimento in modo diverso da quello stabilito dalla legge stessa. Tenuto conto di quanto sopra, ne consegue che la “‘clausola penale volontariamente” introdotta dalle parti, rientra fra le clausole accessorie a contenuto patrimoniale non connesse, essendo dotata di propria causa e propri effetti ulteriori rispetto al contratto e, quindi, ha natura autonoma. Inoltre, la clausola penale di fatto si traduce nella previsione di una sanzione convenuta anticipatamente per le ipotesi di ritardi o inadempimenti, ed è quindi esclusa dall’ambito di applicazione dell’IVA, e di conseguenza, soggiace alle regole generali in materia di imposta di registro. Diverso è il caso in cui la clausola penale è invece apposta per obbligo di legge e non per volontà delle parti, perché in tale caso rimane la tassazione unitaria dell’atto. Su questi temi è consolidato l’orientamento dei giudici di legittimità. Alla luce di quanto sopra, non sussiste alcuna violazione dell’art. 21 TUR. La clausola penale è soggetta ad imposizione fissa in quanto derivante dalla libera volontà delle parti ed equiparata ad una disposizione soggetta a condizione sospensiva.”

Sulla scorta dell’orientamento giurisprudenziale sopra richiamato, in presenza di clausole di divieto di sublocazione o maggiorazione di interessi per mancato pagamento del canone, l’Agenzia delle Entrate in questo periodo sta procedendo alla emissione di avvisi di liquidazione dell’imposta di Registro. Il contribuente è posto nella condizione di provvedere al pagamento o di procedere, se lo ritiene opportuno a proporre opposizione a tale provvedimento in considerazione del fatto che la Suprema Corte non si è ancora espressa sull’argomento.