L’Agenzia delle Entrate, con riferimento all’esposizione dell’imposta di bollo addebitata in fattura, con risposta n. 67 del 20.02.2020 ad uno specifico interpello fornisce alcune importanti precisazioni:

- “l’obbligo di apporre il contrassegno sulle fatture o ricevute è a carico del soggetto che consegna o spedisce il documento”. Pertanto il costo della marca da bollo, è un onere del soggetto che emette la fattura;

- Il professionista che addebita l’imposta di bollo al cliente, consegue un ricavo / compenso pari all’importo della marca stessa (non è possibile considerarla una spesa anticipata);

- Quanto affermato nei punti precedenti vale anche per i contribuenti forfettari

Stante le considerazioni fatte ai punti precedenti, l’importo dell’imposta di bollo va, quindi ricompreso a campo 7 (altre somme non soggette a ritenuta) e contraddistinto a campo 6 dal codice “7”.

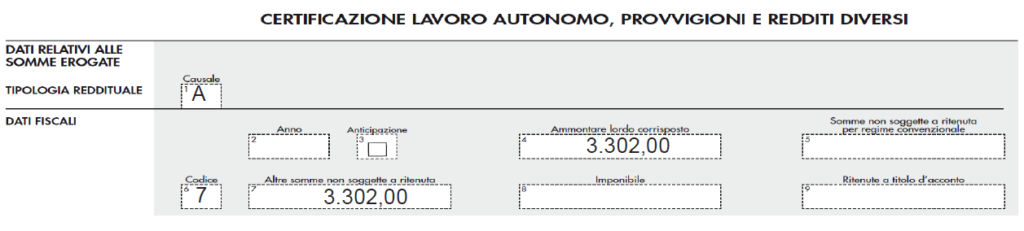

Esempi di compilazione CU 2020:

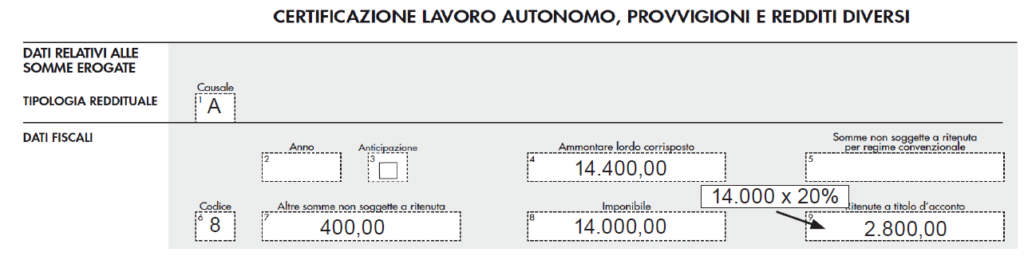

- Professionista che applica ritenuta d’acconto con compenso di 14.000 Euro di cui 400 di spese anticipate dallo stesso in nome e per conto del cliente.

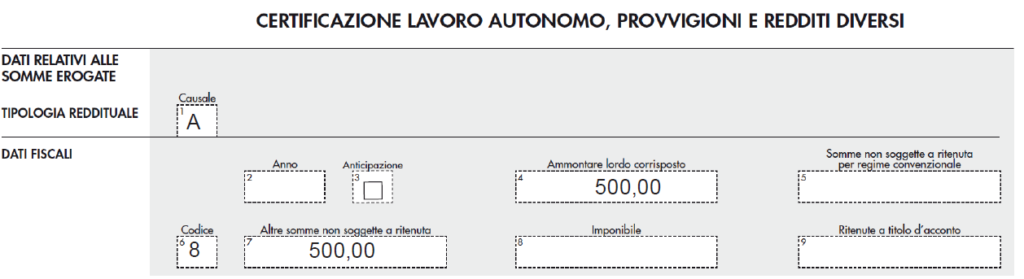

2. Professionista in regime dei minimi/forfettario (non applica ritenuta d’acconto), compenso pari a 7.102 (di cui 500 Euro per spese anticipate e Euro 2 per marca da bollo) e contributo integrativo di Euro 264 (da non riportare nella CU) sul quale non è stata operata la ritenuta d’acconto.

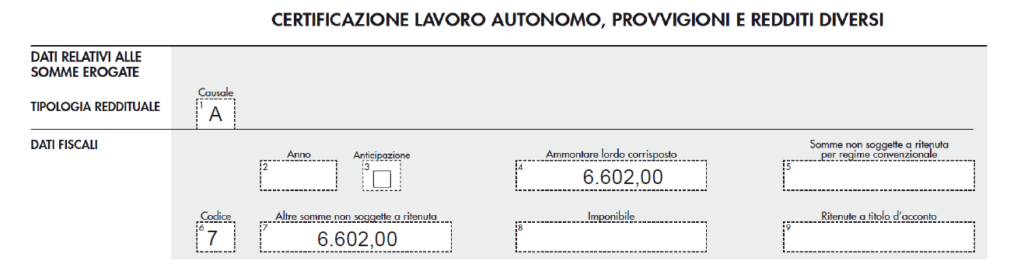

3. Professionista in regime dei minimi/forfettario (non applica ritenuta d’acconto), compenso pari a 3.302 (di cui Euro 2 per marca da bollo) e contributo integrativo di Euro 132 (da non riportare nella CU) sul quale non è stata operata la ritenuta d’acconto.

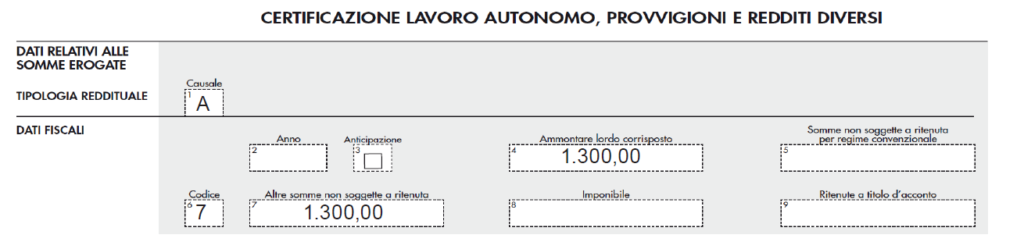

4. Professionista in regime dei minimi/forfettario (non applica ritenuta d’acconto), compenso pari a 1.300 e contributo integrativo di Euro 52 (da non riportare nella CU) sul quale non è stata operata la ritenuta d’acconto. L’imposta di bollo di 2 Euro è stata assolta dal professionista senza addebito al cliente.